Perpajakan di Indonesia merupakan sistem perpajakan self-assessment, seluruh masyarakat wajib pajak memiliki kewenangan dan tanggung jawab untuk mencatat, menghitung, dan melaporkan jumlah pajak yang terutang setiap tahunnya. Sistem ini memberikan kepercayaan besar kepada wajib pajak untuk menghitung kewajiban pajak mereka sendiri, namun juga menuntut pemahaman yang baik tentang peraturan perpajakan yang berlaku. Pelaporan pajak harus dilakukan secara akurat dan sesuai dengan ketentuan yang telah ditetapkan oleh pemerintah. Hal ini mencakup berbagai aspek, mulai dari penghitungan pendapatan kena pajak, penerapan tarif pajak yang tepat, hingga pengisian dan pengajuan laporan pajak. Kegagalan dalam memenuhi kewajiban ini dapat berakibat pada sanksi administratif maupun pidana, sehingga pemahaman mendalam mengenai peraturan perpajakan menjadi sangat penting bagi setiap wajib pajak di Indonesia. Sistem ini dirancang untuk meningkatkan efisiensi dan transparansi dalam pemungutan pajak, serta mendorong kepatuhan sukarela dari masyarakat.

Undang-Undang Harmonisasi Perpajakan (UU HPP)

Pada tahun 2021 undang-undang bertajuk UU HPP telah disahkan. Apa yang dimaksud dengan undang-undang harmonisasi perpajakan?

Pemerintah Republik Indonesia di bawah kewenangan Menteri Hukum dan Hak Asasi Manusia telah mengesahkan Undang Undang Republik Indonesia Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) pada tanggal 29 Oktober 2021.

Maksud & Tujuan dibuat nya Undang-Undang ini :

Mendorong pertumbuhan ekonomi yang berkelanjutan dan membantu mempercepat pemulihan ekonomi.

Mengoptimalkan pendapatan negara untuk mandiri membiayai pembangunan nasional menuju masyarakat Indonesia yang adil dan makmur.

Mewujudkan sistem perpajakan yang lebih adil dan terjamin secara hukum.

Melaksanakan reformasi administrasi, mengintegrasikan kebijakan perpajakan, dan memperluas basis pajak.

Meningkatkan kepatuhan pajak sukarela.

UU HPP ini mengubah beberapa ketentuan dari undang-undang sebelumnya (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999). Perubahan tersebut salah satunya adalah perubahan format NPWP yang menggunakan NIK (Nomor Induk Kependudukan).

Perubahan lainnya juga membahas mengenai beberapa ketentuan dari Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan ketentuan ayat (1) dan ayat (3) Pasal 7) diubah menjadi :

- Rp 54.000.000,- (lima puluh empat juta rupiah) untuk diri Wajib Pajak orang pribadi;

- Rp 4.500.000,- (empat juta lima ratus ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

- Rp 54.000.000,- (lima puluh empat juta rupiah) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

- Rp 4.500.000,- (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Ketentuan Penghasilan Tidak Kena Pajak (PTKP) di atas merupakan PTKP untuk Pajak Penghasilan Wajib Pajak Pribadi. Penetapan ini dapat anda tentukan pada status / keadaan awal tahun pajak.

Perubahan juga dilakukan terhadap tarif pajak yang diterapkan atas Penghasilan Kena Pajak Wajib Pajak orang pribadi dalam negeri.

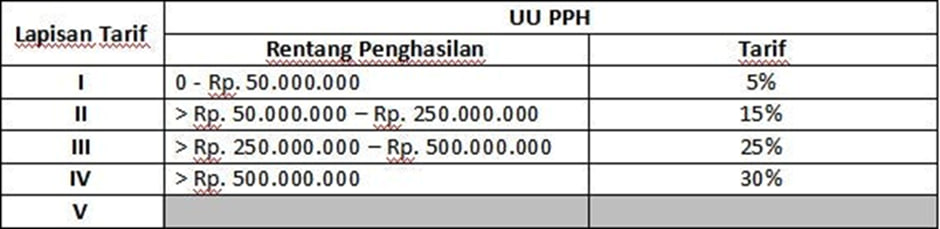

Yang pada awalnya tarif pajak yang ditentukan menurut Undang-Undang Pajak Penghasilan yang terdahulu (UU No. 36 Tahun 2018) sebagai berikut :

Source image : Direktorat Jenderal Pajak – Perubahan UU Pajak Penghasilan

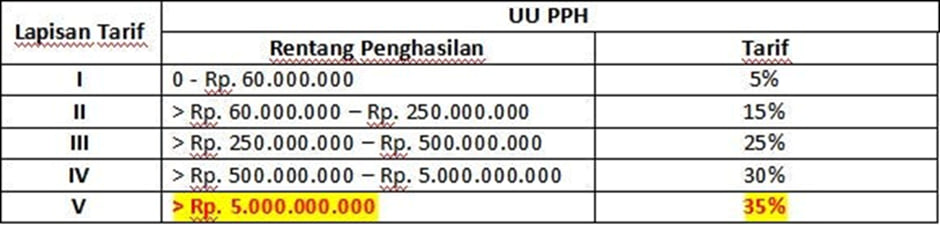

Dengan tarif yang baru berdasarkan UU HPP , menjadi sebagai berikut :

Source image : Direktorat Jenderal Pajak – Perubahan UU Pajak Penghasilan

Dan untuk perusahaan yang biasa dikenal dengan istilah Wajib Pajak Badan dalam negeri dan bentuk usaha tetap telah berubah menjadi tarif 22% yang semula dengan tarif 25% yang mulai berlaku pada tahun pajak 2022.

Tarif Efektif Rata-Rata (TER)

Pemerintah Indonesia telah mengambil langkah penting untuk menyesuaikan tarif pemotongan Pajak Penghasilan Pasal 21 (PPh 21) pada tahun 2024. Dengan terbitnya Peraturan Pemerintah (PP) Nomor 58 Tahun 2023, tarif pemotongan pajak PPh 21 akan disesuaikan pada tahun 2024. Penghasilan dari pekerjaan, jasa, atau kegiatan yang diterima secara resmi oleh Wajib Pajak dengan menggunakan tarif pajak baru, yaitu rata-rata tarif pajak efektif atau TER. TER PPh 21 mulai berlaku pada 1 Januari 2024. TER PPh 21 baru yang tercantum dalam PP 58/2023 memperhitungkan beberapa pengurangan penghasilan bruto seperti biaya administrasi, biaya pensiun, iuran pensiun, dan penghasilan bebas pajak (PTKP). Peraturan terbaru mengenai tarif pemotongan pajak di bawah PPh 21 ini memberikan teknis yang dimaksudkan untuk membuat pengelolaan lebih nyaman dan mudah. Pembaruan aturan tentang tarif pemotongan PPh 21 ini bertujuan untuk memberikan kemudahan dan kesederhanaan dalam teknis perhitungan serta administrasi pemotongan PPh Pasal 21 bagi Wajib Pajak, termasuk bagi para pejabat negara, Pegawai Negeri Sipil (PNS), anggota TNI/Polri, dan pensiunan.

Berdasarkan Pasal 2 PP 58/2023, TER PPh 21 terbagi menjadi dua jenis, yakni suku bunga efektif rata-rata bulanan (TER bulanan) dan suku bunga efektif rata-rata harian (TER harian).

TER bulanan dipungut atas penghasilan bruto yang diterima setiap bulan oleh Wajib Pajak orang pribadi yang berstatus pegawai tetap selama masa pajak.

Sedangkan TER harian dikenakan pajak atas penghasilan bruto yang diterima Wajib Pajak Orang Pribadi yang berstatus pekerjaan tidak tetap, baik secara harian, mingguan, perorangan, maupun sekaligus.

Tarif pemotongan PPh 21 bulanan terdiri dari TER bulanan dan tarif PPh Pasal 17 ayat (1) huruf a. TER bulanan ini digunakan untuk perhitungan PPh 21 pada setiap masa pajak, selain masa pajak terakhir. Untuk masa pajak terakhir, perhitungan PPh 21 tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh seperti ketentuan saat ini

TER bulanan PPh 21 dibagi menjadi tiga kategori, yaitu kategori A, B, dan C. Kategori tarif efektif bulanan ini didasarkan pada Penghasilan Tidak Kena Pajak (PTKP) sesuai dengan status perkawinan dan jumlah tanggungan Wajib Pajak pada awal tahun pajak.

Baca juga : BPJS Kesehatan Dibayar dari Gaji Pegawai? Yuk, Cek Faktanya!

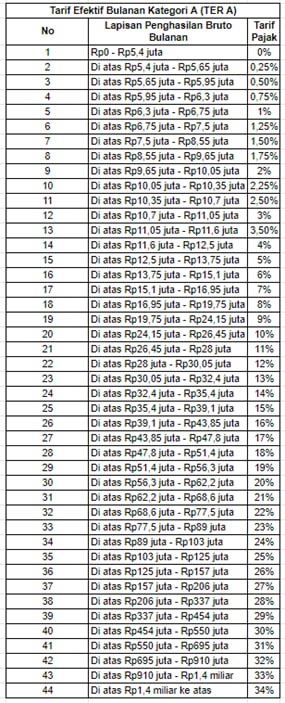

1. Tarif Efektif Bulanan Kategori A (TER A)

TER kategori A diterapkan atas penghasilan bruto bulanan orang pribadi dengan status PTKP:

- Tidak kawin tanpa tanggungan (TK/0)

- Tidak kawin dengan tanggungan sebanyak 1 orang (TK/1)

- Kawin tanpa tanggungan (K/0)

TER bulanan kategori A memiliki tarif PPh 21 mulai dari 0% untuk penghasilan bruto bulanan sampai dengan Rp5,4 juta hingga 34% untuk penghasilan bruto bulanan di atas Rp1,4 miliar.

Rincian seluruh TER bulanan kategori A berdasarkan masing-masing lapisan penghasilan bruto bulanan dapat dilihat pada tabel berikut:

Source image : Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Efektif Rata-rata (TER)

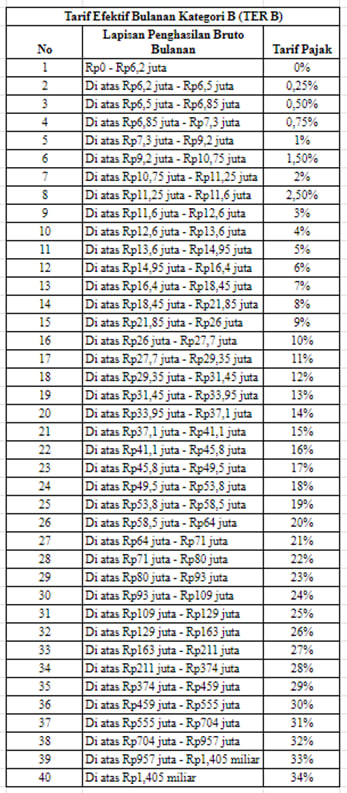

2. Tarif Efektif Bulanan Kategori B (TER B)

TER bulanan kategori B diterapkan atas penghasilan bruto orang pribadi dengan status PTKP:

- Tidak kawin dengan tanggungan sebanyak 2 orang (TK/2)

- Tidak kawin dengan tanggungan sebanyak 3 orang (TK/3)

- Kawin dengan tanggungan sebanyak 1 orang (K/1)

- Kawin dengan tanggungan sebanyak 2 orang (K/2)

TER bulanan kategori B memiliki tarif PPh 21 mulai dari 0% untuk penghasilan bruto bulanan sampai dengan Rp6,2 juta hingga 34% untuk penghasilan bruto bulanan di atas Rp1,405 miliar.

Rincian seluruh TER bulanan kategori B berdasarkan masing-masing lapisan penghasilan bruto bulanan dapat dilihat pada tabel berikut:

Source image : Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Efektif Rata-rata (TER)

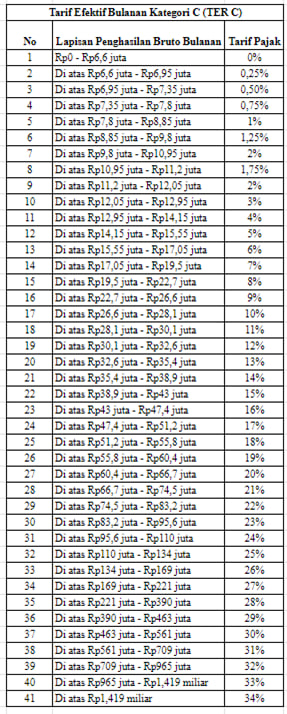

3. Tarif Efektif Bulanan Kategori C (TER C)

TER bulanan kategori C diterapkan atas penghasilan bruto orang pribadi dengan status PTKP kawin dengan jumlah tanggungan sebanyak 3 orang (K/3).

TER bulanan kategori C memiliki tarif PPh 21 mulai dari 0% untuk penghasilan bruto bulanan sampai dengan Rp6,6 juta hingga 34% untuk penghasilan bruto bulanan di atas Rp1,419 miliar.

Rincian seluruh TER bulanan kategori C berdasarkan masing-masing lapisan penghasilan bruto bulanan dapat dilihat pada tabel berikut:

Source image : Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Efektif Rata-rata (TER)

Kesimpulan

Perbedaan utama antara Undang-Undang Harmonisasi Perpajakan (UU HPP) dan Tarif Efektif Rata-rata (TER) pada penghasilan pajak 21 terletak pada tujuan dan mekanismenya. UU HPP bertujuan untuk menciptakan keadilan dan kesetaraan dalam sistem perpajakan melalui penyesuaian tarif pajak, pengurangan pajak, dan penyederhanaan administrasi. Sementara itu, TER lebih fokus pada penyederhanaan tarif pajak dengan menggabungkan berbagai tarif yang ada menjadi satu tarif rata-rata yang lebih mudah dipahami oleh wajib pajak. UU HPP juga memperkenalkan perubahan dalam penanganan sengketa pajak dan peningkatan transparansi, sedangkan TER berusaha meminimalisir kompleksitas dalam perhitungan pajak.

Selain itu, implementasi UU HPP diharapkan dapat meningkatkan kepatuhan pajak dan penerimaan negara melalui pengawasan yang lebih ketat dan penegakan hukum yang lebih efektif. Sebaliknya, TER bertujuan untuk memberikan kemudahan bagi wajib pajak dalam menghitung dan membayar pajak mereka, sehingga dapat meningkatkan kepatuhan secara tidak langsung. Meskipun kedua pendekatan ini memiliki tujuan yang sama, yaitu meningkatkan penerimaan pajak dan kepatuhan, UU HPP dan TER menawarkan mekanisme yang berbeda dalam mencapainya. Dengan demikian, memahami perbedaan ini penting bagi wajib pajak dan pembuat kebijakan untuk mengoptimalkan efektivitas kebijakan perpajakan di Indonesia.

Sources :

- Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP)

- Kementerian Keuangan Republik Indonesia – Penjelasan UU HPP

- Direktorat Jenderal Pajak – Perubahan UU Pajak Penghasilan

- Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Efektif Rata-rata (TER)

- Pajak Online – Pengaruh UU HPP terhadap Pajak Penghasilan

Arlin

Hi! My name is Arlin.

i'm passionate to learn many things for enrich my skills. so sometimes, i do the copywriting in my free time. but currently, my main job as Tax Accounting.

last but not least, i hope you guys can learn something from my blog.

Thank you! ✨🌝